2025年6月26日,重庆臻宝科技股份有限公司(以下简称“臻宝科技”或“公司”)科创板IPO申请正式获上交所受理,并于7月16日进入问询阶段,保荐机构为中信证券。臻宝科技创立于2016年,是国家级高新技术企业,也是重庆本土培育的半导体领域独角兽。公司本次冲刺科创板上市,有望成为重庆首家登陆科创板的半导体企业。

公司专注于为集成电路和显示面板行业提供真空设备腔体内的关键零部件及表面处理解决方案,产品广泛应用于半导体刻蚀、薄膜沉积设备以及显示面板制造的核心工艺环节。此次IPO不仅是企业发展的里程碑,更标志着我国在半导体核心部件领域的自主化进程迈出关键一步。

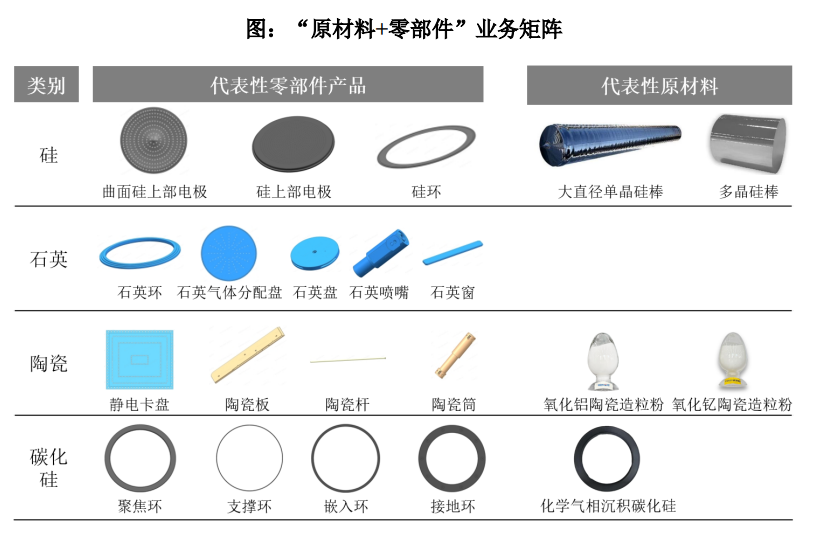

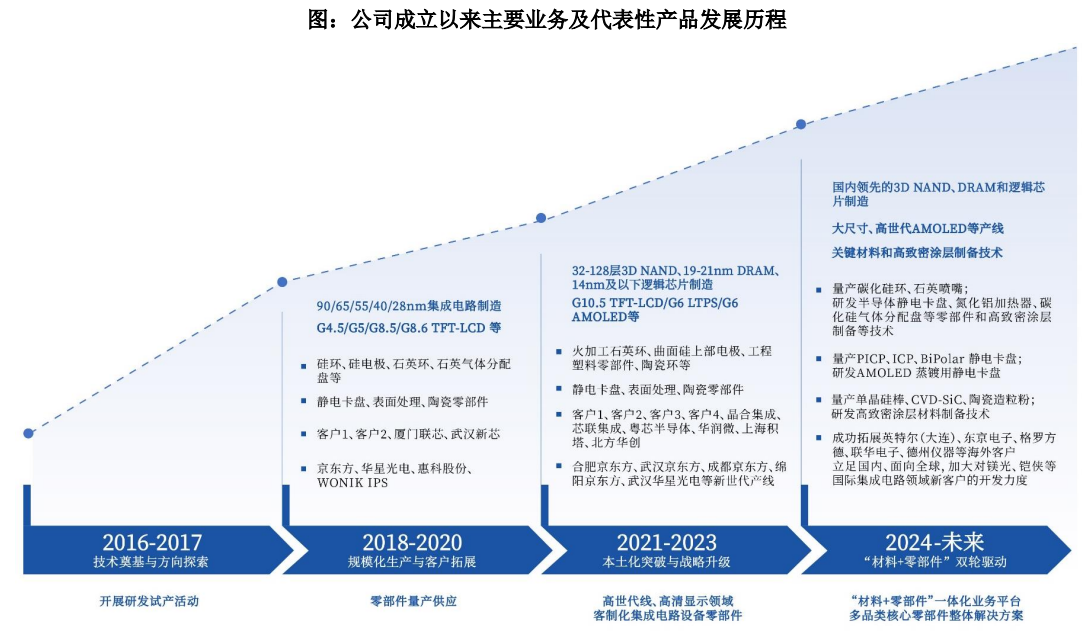

一、稀缺的全产业链布局者:“材料+零部件+表面处理”一体化平台

招股书显示,臻宝科技的核心竞争力在于其独特的“材料+零部件+表面处理”一体化布局。作为国内少数同时掌握大直径单晶硅棒、化学气相沉积碳化硅等半导体材料制备技术的企业,公司成功突破了微深孔加工、曲面加工等关键技术瓶颈,实现了碱性刻蚀曲面硅上部电极等高端零部件的国产化替代。

不同于同行业上市公司专注于硅、石英、陶瓷及表面处理的业务模式,臻宝科技是国内稀缺的实现硅、石英、碳化硅和氧化铝陶瓷四大类设备零部件规模化量产的企业。此外,公司通过自主量产大直径单晶硅棒、高纯碳化硅材料及氧化铝陶瓷造粒粉等上游原材料,结合精密清洗、阳极氧化、熔射再生等表面处理服务,构建了覆盖“原材料+零部件+表面处理”全链条的产品与服务。这类垂直整合模式不仅保障了供应链安全,也使其成为国内少数实现集成电路先进制程设备和高世代、高电压显示面板制造设备多品类非金属零部件整体解决方案的供应商之一。

注:上图仅列示公司部分代表性产品

资料来源:臻宝科技招股书

二、国产替代黄金窗口:政策、技术与产业共振

近年来,半导体产业的竞争格局已从企业层面升级为国家间的战略博弈。美国通过《芯片与科学法案》大力推动半导体制造能力提升和本土回流。与此同时,中国为提升半导体自给率,持续推行国家主导的产业培育政策,但受限于美国的出口管制,在获取尖端技术方面仍面临挑战。2024年底,美国商务部工业和安全局(BIS)进一步升级制裁措施,将焦点转向设备、关键零部件及相关的售后维护服务。这些国际环境的变化,为半导体设备及零部件产业带来了全新的机遇与挑战。

在此背景下,核心技术自主可控已被提升至国家战略高度。《“十四五”原材料工业发展规划》明确将电子化学品、核心零部件列为重点攻关领域,国家集成电路产业投资基金(大基金)三期也重点投向EDA工具、半导体材料及设备领域,产业资本亦密集涌入上游零部件及材料环节。这一系列强有力的政策与资本支持,正催生出一批优秀的本土半导体核心部件供应商,臻宝科技便是其中的佼佼者,同期涌现的还有恒运昌、芯密科技等申报企业。

根据产业链数据统计,当前硅、石英、碳化硅、陶瓷零部件整体国产渗透率不足20%,市场国产替代空间广阔。臻宝科技积极响应国家重大战略需求,面向经济主战场,牵头承担了国家发改委重大技术装备攻关专项项目,并深度参与了多家重要集成电路制造客户承担的国家攻关项目。公司已获得国家高新技术企业、国家级专精特新“小巨人”企业及国家知识产权优势企业等多项荣誉认证。截至2024年末,公司拥有105项专利,其中51项发明专利,申请中发明专利38项。2022-2024年,公司研发费用分别为1,818.64万元、2,994.49万元和5,301.86万元,占营业收入的比例分别为4.72%、5.91%和8.36%,呈现显著上升趋势。整体而言,臻宝科技在技术实力、创新投入和产业贡献等方面,符合上交所科创板所强调的“硬科技”定位及科创属性评价要求。

三、业绩增长强劲,客户结构优质,市占率国内领先

据招股书披露,2022-2024年,臻宝科技实现营业收入分别为3.86亿元、5.06亿元、6.35亿元,年收入复合增长率为28.28%;同期实现归母净利润分别达0.82亿元、1.08亿元、1.52亿元,复合增长率为36.43%,整体呈现出强劲增长趋势。

臻宝科技深度践行国家产业政策与科技创新战略,聚焦半导体设备零部件领域,已构建起覆盖国内头部制造企业的稳定合作网络。报告期内,公司业务已覆盖客户3、客户4等国内主流存储芯片制造厂商,客户1、客户2、晶合集成、华润微电子及芯联集成等国内主流集成电路厂商,以及京东方、华星光电、天马微电子等国内显示面板龙头。同时,公司积极开拓国际市场,成功切入英特尔、格罗方德、联华电子、东京电子和德州仪器等国际半导体厂商供应链体系,依托重庆制造与研发基地,逐步构建起全球化服务网络,国际竞争力持续提升。

根据弗若斯特沙利文数据,2024年直接供应晶圆厂的半导体设备零部件本土企业中,臻宝科技在硅零部件市场以4.5%的收入市场份额位居第一,在石英零部件市场以8.8%的收入市场份额同样排名第一,核心产品竞争力与市场地位行业领先。集成电路行业具备高度的客户粘性,随着国产替代进程的进一步深化与演进,臻宝科技的市场占有率有望进一步提升。

资料来源:臻宝科技招股书

四、商业模式直供晶圆厂,服务芯片微缩与3D堆叠进程的产业升级需求

根据公开资料与招股书信息,从配套模式看,零部件行业有直接配套与间接配套两种。前者指零部件企业直接与集成电路制造厂商或显示面板厂商合作,成为其一级供应商;后者则是通过与设备厂商合作,间接为上述厂商供货,充当二级供应商。臻宝科技采用直接服务晶圆厂与IDM厂商的商业模式,与传统OEM代工差异明显,这一选择基于多方面考量且正受益于芯片工艺演进浪潮。

根据招股书,臻宝科技选择直接配套模式,原因如下:一是产品属性决定需求。其生产的硅、石英、碳化硅及陶瓷等零部件用于刻蚀、薄膜沉积和蒸镀设备反应腔,属于消耗品且更换周期短,集成电路与显示面板制造厂商是主要需求方。二是保障供应链安全。直供模式可规避国外设备厂商对国内制造厂商的潜在断供风险,稳固客户供应链。三是提升自主能力。该模式有助于公司掌握自主知识产权与产品设计能力,提供真空反应腔内关键半导体材料及零部件的整体解决方案。 四是快速响应需求。直接对接终端客户,能迅速响应其多元化需求,有效配合制造厂商开展基于现有设备的新工艺开发。

随着集成电路芯片制造工艺的进步,线宽关键尺寸不断缩小、芯片结构3D化,晶圆制造向5纳米以及更先进的工艺发展。存储器技术由二维转向三维架构,随着堆叠层数的增加,刻蚀越来越成为关键核心的工艺。以NAND闪存芯片为例,128层3D NAND闪存已实现大规模量产,200层以上闪存进入批量生产阶段,更高层数正在开发。3D NAND制造工艺中,集成度提升方式从缩小单层线宽转向增加堆叠层数。这要求刻蚀工艺在氧化硅和氮化硅叠层结构上加工40:1 - 60:1甚至更高的极深孔或沟槽。层数增加进一步推高了对刻蚀技术深宽比的要求,刻蚀工艺价值量随之加大,对臻宝科技具备“耗材”属性的零部件产品及表面处理服务需求也日益增长。同时,人工智能驱动的算力芯片爆发以及存储芯片向更高堆叠层数演进,为公司的核心业务带来了持续增长的动力。

五、募集资金加码投资高附加值项目,突破“卡脖子”功能件

根据招股书,臻宝科技此次IPO拟募资13.98亿元,重点投向三大领域:7.52亿元建设半导体及泛半导体精密零部件基地,用于硅/石英件扩产及原材料延伸布局;2.82亿元升级研发中心,攻关高致密涂层、静电卡盘等核心技术;1.64亿元建设上海装备零部件研发中心,推进氮化铝加热器、碳化硅气体分配盘产业化。

这些布局直指国产化洼地。以半导体静电卡盘为例,全球市场被美国AMAT/Lam、日本TOTO、韩国MiCo垄断,国内尚无稳定量产企业;氮化铝加热器在薄膜沉积设备中起关键温控作用,国产化率不足10%;碳化硅气体分配盘的耐腐蚀性是硅部件的2-4倍,技术门槛极高。通过攻克这些“卡脖子”功能件,臻宝科技有望从耗材供应商升级为高端设备核心部件方案商,真正实现从材料到部件的全面自主可控。

资料来源:臻宝科技招股书

臻宝科技的IPO进程,映射着中国半导体产业链向上突围的决心。在政策护航、资本助力与技术积累的多重驱动下,公司有望继续夯实“材料+零部件+表面处理”的整体解决方案能力,向设备核心零部件更深更难处持续攻关。若能成功登陆科创板,其突破的不仅是企业发展天花板,更是国产芯片制造供应链的安全底线――这或许正是科创板“硬科技”定位的生动诠释。

(注:文中客户1-4为臻宝科技招股书披露的头部芯片制造厂商代号)